Bộ Tài chính đề xuất mức thuế nhập khẩu ưu đãi đặc biệt trong thực hiện FTA Việt Nam – Israel

Hiệp định VIFTA đã được ký kết vào ngày 25/7/2023. Ngày 5/1/2024, Chính phủ đã có Nghị quyết số 08/NQ-CP phê duyệt Hiệp định Thương mại tự do giữa Chính phủ nước CHXHCN Việt Nam và Chính phủ Nhà nước Israel (Hiệp định VIFTA). Trên cơ sở đó, Bộ Tài chính đang lấy ý kiến, hoàn thiện Dự thảo Nghị định Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do giữa Việt Nam và Israel (gọi tắt là Hiệp định VIFTA) giai đoạn 2024-2027.

Theo Bộ Tài chính, việc chuyển đổi biểu thuế được thực hiện để đảm bảo tuân thủ cam kết tại Hiệp định VIFTA, Danh mục AHTN 2022 và các văn bản quy phạm pháp luật có liên quan. Thuế suất ban hành trong Nghị định được xây dựng trên nguyên tắc tuân thủ cam kết theo Lộ trình cắt giảm thuế quan của Việt Nam trong Hiệp định VIFTA. Lộ trình cắt giảm thuế quan trong Biểu thuế được áp dụng cho từng năm, bắt đầu từ ngày 1/12/2024 (ngày có hiệu lực của Hiệp định) đến hết ngày 31/12/2027.

Về đề xuất Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định VIFTA, biểu thuế gồm mã hàng, mô tả hàng hóa, mức thuế suất thuế nhập khẩu ưu đãi đặc biệt áp dụng đối với 11.387 dòng thuế ở cấp độ 8 số và 59 dòng hàng theo AHTN 2022 cấp độ 10 số (tổng số là 11.446 dòng hàng có thuế). Về mức thuế nhập khẩu ưu đãi đặc biệt, đề xuất thuế suất trung bình các dòng cam kết tại năm 2024 là 10,3%, năm 2025 là 9,3%, năm 2026 là 8,4% và năm 2027 là 7,5%.

Thuế suất nhập khẩu ưu đãi đặc biệt đối với một số mặt hàng thuộc nhóm hàng 04.07; 17.01; 24.01; 25.01 chỉ áp dụng trong hạn ngạch thuế quan; danh mục và lượng hạn ngạch thuế quan nhập khẩu hàng năm theo quy định của Bộ Công Thương và mức thuế suất thuế nhập khẩu ngoài hạn ngạch áp dụng theo quy định tại Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan của Chính phủ tại thời điểm nhập khẩu.

Điều kiện áp dụng thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định VIFTA tương tự quy định tại các Nghị định của Chính phủ về biểu thuế của Việt Nam để thực hiện các FTA hiện hành. Dự thảo nghị định này cũng quy định các điều kiện để hàng hóa nhập khẩu vào Việt Nam được áp dụng mức thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định VIFTA, gồm: Thuộc biểu thuế nhập khẩu ưu đãi đặc biệt; được nhập khẩu vào Việt Nam từ Nhà nước Israel; và đáp ứng các quy định về xuất xứ hàng hoá và có chứng từ chứng nhận xuất xứ hàng hoá theo quy định của Hiệp định VIFTA và các quy định hiện hành. Hàng hóa từ khu phi thuế quan của Việt Nam nhập khẩu vào thị trường trong nước được áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định VIFTA phải đáp ứng đủ các điều kiện quy định tại khoản 1 và khoản 3 Điều 4 Nghị định này.

Riêng đối với mặt hàng thuốc lá thuộc nhóm 2404, đây là mặt hàng nhạy cảm, do đó, Bộ Tài chính trình Chính phủ áp dụng chính sách thuế nhập khẩu ưu đãi đặc biệt tương tự với các mặt hàng thuốc lá thuộc Chương 24 theo cam kết của mã hàng 2403.99.90 theo AHTN 2017 (không cam kết cho tới cuối lộ trình). Cơ sở đề xuất như trên với Hiệp định VIFTA là việc Hiệp định này không có cơ chế rà soát và thống nhất chuyển đổi trước khi triển khai. Do đó, việc ban hành Nghị định trong giai đoạn này có thể áp dụng phương án như trên đối với nhóm 2404, mặc dù vẫn có rủi ro phía Israel yêu cầu tham vấn và đề nghị thực hiện nguyên tắc không xói mòn cam kết tại Hiệp định. Trường hợp có vướng mắc trong thực thi sau này tại Ủy ban thực thi, các đối thoại sẽ được thực hiện trên cơ sở bảo vệ quan điểm thống nhất của Việt Nam và Tổ chức Hải quan thế giới đối với phân loại mặt hàng này (chịu 5 sách quản lý tương tự như các mặt hàng thuốc lá thông thường khác),thể hiện chính sách và chủ trương phòng chống tác hại thuốc lá của Chính phủ Việt Nam cũng như dựa trên tính chất tham khảo không ràng buộc pháp lý của bảng tương quan giữa danh mục AHTN 2012-2017, AHTN 2017-2022.

Quang Chiến (VITIC) tổng hợp

-

Trong những năm qua, Việt Nam và Trung Quốc luôn là đối tác thương mại quan trọng hàng đầu. Trung Quốc nhiều năm liền là đối tác thương mại lớn nhất, nguồn cung ứng hàng hóa lớn nhất và là thị trường xuất khẩu chủ lực của Việt Nam.

Trong những năm qua, Việt Nam và Trung Quốc luôn là đối tác thương mại quan trọng hàng đầu. Trung Quốc nhiều năm liền là đối tác thương mại lớn nhất, nguồn cung ứng hàng hóa lớn nhất và là thị trường xuất khẩu chủ lực của Việt Nam. -

Bên lề Hội nghị Bộ trưởng Tổ chức Thương mại Thế giới (WTO) lần thứ 13, diễn ra từ 26-29/02 tại Abu Dhabi (Các Tiểu vương quốc Arab thống nhất –UAE), Bộ trưởng Bộ Công Thương Nguyễn Hồng Diễn đã có buổi tiếp ông Bogdan Bogdanov, Bộ trưởng Bộ Kinh tế và Công nghiệp Bulgaria.

Bên lề Hội nghị Bộ trưởng Tổ chức Thương mại Thế giới (WTO) lần thứ 13, diễn ra từ 26-29/02 tại Abu Dhabi (Các Tiểu vương quốc Arab thống nhất –UAE), Bộ trưởng Bộ Công Thương Nguyễn Hồng Diễn đã có buổi tiếp ông Bogdan Bogdanov, Bộ trưởng Bộ Kinh tế và Công nghiệp Bulgaria. -

Đầu tháng 2/2024, Phó Thủ tướng Chính phủ Trần Lưu Quang, Trưởng Ban Chỉ đạo quốc gia về chống khai thác hải sản bất hợp pháp, không báo cáo và không theo quy định (IUU) đã chủ trì cuộc họp lần thứ 9 của Ban Chỉ đạo quốc gia về chống khai thác IUU. Cũng tại cuộc họp, Phó Thủ tướng đã yêu cầu các Bộ, Ban ngành và 28 tỉnh, thành ven biển tập trung chỉ đạo giải quyết dứt điểm các tồn tại, hạn chế mà Đoàn Thanh tra lần thứ 4 của Ủy ban châu Âu (EC) đã chỉ ra trong đợt kiểm tra vào tháng 10/2023.

Đầu tháng 2/2024, Phó Thủ tướng Chính phủ Trần Lưu Quang, Trưởng Ban Chỉ đạo quốc gia về chống khai thác hải sản bất hợp pháp, không báo cáo và không theo quy định (IUU) đã chủ trì cuộc họp lần thứ 9 của Ban Chỉ đạo quốc gia về chống khai thác IUU. Cũng tại cuộc họp, Phó Thủ tướng đã yêu cầu các Bộ, Ban ngành và 28 tỉnh, thành ven biển tập trung chỉ đạo giải quyết dứt điểm các tồn tại, hạn chế mà Đoàn Thanh tra lần thứ 4 của Ủy ban châu Âu (EC) đã chỉ ra trong đợt kiểm tra vào tháng 10/2023. -

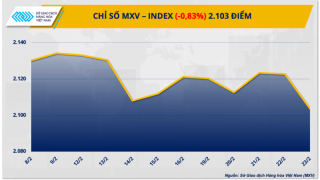

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, kết thúc tuần giao dịch vừa qua (19 - 23/2), thị trường hàng hóa biến động rất mạnh. Điều này thể hiện qua sự phân hóa, giằng co rõ rệt giữa các mặt hàng,

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, kết thúc tuần giao dịch vừa qua (19 - 23/2), thị trường hàng hóa biến động rất mạnh. Điều này thể hiện qua sự phân hóa, giằng co rõ rệt giữa các mặt hàng,