Thị trường hàng hóa trải qua tuần biến động mạnh

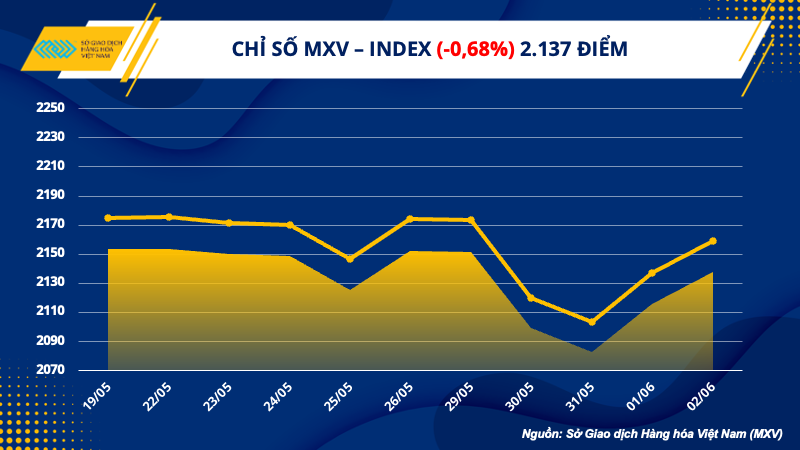

Dữ liệu từ Sở Giao dịch Hàng hoá Việt Nam (MXV) cho thấy, giá hàng hoá nguyên liệu thế giới diễn biến trái chiều trong tuần giao dịch vừa qua (29/05 – 04/06). Tuy nhiên, lực bán rất mạnh trên nhóm năng lượng đã kéo chỉ số hàng hoá MXV- Index giảm 0,68% xuống 2.137 điểm, đánh dấu tuần giảm thứ 8 liên tiếp. Giá trị giao dịch toàn Sở duy trì ổn định ở mức trung bình trên 4.300 tỷ đồng/phiên.

Trong tuần, xu hướng giá liên tục bị chi phối bởi biến động vĩ mô, đặc biệt là các thông tin xoay quanh cuộc đàm phán nâng mức trần nợ công của Chính phủ Mỹ.

Nhóm kim loại phân hoá, giá sắt bứt phá hơn 6%

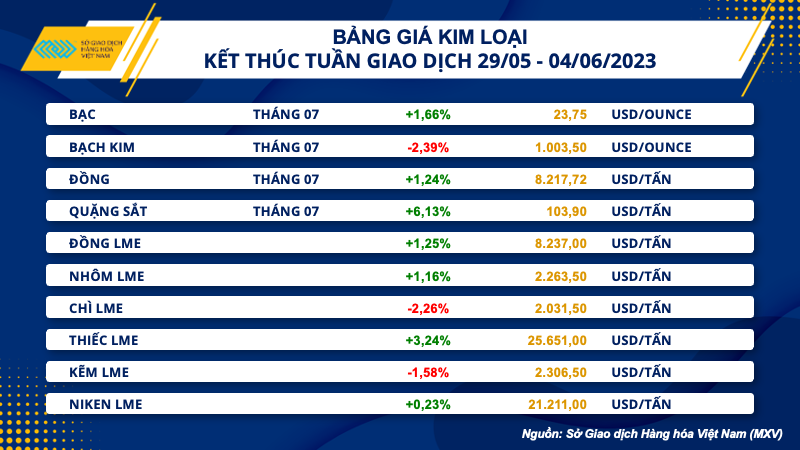

Kết thúc tuần giao dịch 29/05 – 04/06, giá bạch kim giảm tuần thứ 2 liên tiếp với mức giảm 2,39% xuống 1.003,5 USD/ounce. Giá bạc tăng 1,66% lên 23,74 USD/ounce.

Trong các phiên đầu tuần, các nhà đầu tư phân bổ vốn vào thị trường kim loại quý do vai trò trú ẩn an toàn, trong bối cảnh lo ngại tình trạng vỡ nợ tại Mỹ gia tăng. Tới các phiên cuối tuần, năng lực trú ẩn của kim loại quý bị thất thế khi dự luật nâng trần nợ đã được thông qua.

Đối với nhóm kim loại cơ bản, đồng và quặng sắt trải qua tuần giao dịch khởi sắc. Đồng COMEX phục hồi 1,24% lên 3,72 USD/pound và giá quặng sắt tăng mạnh 6,13% lên 103,90 USD/tấn, đánh dấu mức tăng mạnh nhất kể từ giữa tháng 01/2023.

Giá đồng và quặng sắt gặp áp lực trong các phiên đầu tuần do chịu sức ép chung từ nền kinh tế Mỹ và bức tranh tiêu thụ kém sắc tại Trung Quốc, thể hiện qua chỉ số quản trị mua hàng (PMI) tiếp tục thu hẹp trong tháng 5. Cụ thể, chỉ số PMI sản xuất của Trung Quốc chỉ đạt 48,8 điểm trong tháng 5, mức thấp nhất kể từ tháng 12/2022, dữ liệu từ Tổng cục Thống kê Trung Quốc (NBS). Con số này cũng thấp hơn mức 51,4 mà giới phân tích dự báo.

Thông tin này làm giảm kỳ vọng vào sự tăng trưởng của nền kinh tế Trung Quốc, cũng như nhu cầu tiêu thụ với các mặt hàng kim loại cơ bản.

Tuy vậy, giá cả hai mặt hàng cũng dần phục hồi trong các phiên cuối tuần, do được hưởng lợi bởi dự luật trần nợ được thông qua và triển vọng tiêu thụ khởi sắc. Đối với thị trường quặng sắt, nhu cầu tiêu thụ thép khởi sắc đã thúc đẩy lực mua quặng sắt làm đầu vào cho hoạt động sản xuất thép.

Cụ thể, tại Trung Quốc, quốc gia tiêu thụ kim loại hàng đầu thế giới, tồn kho thép thành phẩm giảm trong tuần trước cho thấy nhu cầu tiêu thụ phục hồi. Tính đến ngày 01/06, tổng lượng thép cây (bar steel) tồn kho ở Trung Quốc đạt 7,7 triệu tấn, giảm 4,5% tương đương 365.000 tấn so với ngày 25/05. Đối với thép cuộn cán nóng (HRC), tổng lượng HRC tồn kho tại Trung Quốc đạt 3,11 triệu tấn, giảm 3,92% tương đương giảm 126.600 tấn so với ngày 25/05.

Ngoài ra, tại Ấn Độ, nhà sản xuất kim loại lớn thứ hai sau Trung Quốc, nước này đã nhập khẩu 0,5 triệu tấn thép thành phẩm trong tháng 04/2023, mức cao nhất kể từ năm 2019, tăng 38,2% so với cùng kỳ năm ngoái.

Dầu thô biến động mạnh

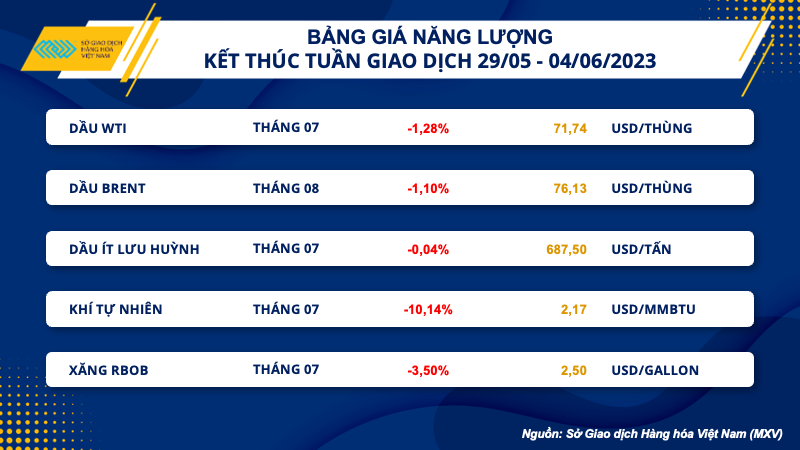

Mức giảm sâu của giá dầu vào ngày 30/05 đã khiến cho mặt hàng này kết thúc tuần giao dịch 29/05 – 04/06 trong sắc đỏ, bất chấp đà phục hồi mạnh mẽ trong 2 phiên cuối tuần. Cụ thể, giá dầu WTI giảm 1,28% xuống 71,74 USD/thùng và dầu Brent đóng cửa trên 76 USD/thùng, thấp hơn 1,1% so với tuần trước đó.

Lo ngại tình trạng vỡ nợ lịch sử của Mỹ đã được xóa bỏ, giá dầu cũng lấy lại động lực phục hồi đáng kể, từ đó hạn chế mức giảm mạnh của phiên đầu tuần.

Thêm vào các áp lực kéo giá giảm trong tuần qua, hoạt động sản xuất của Trung Quốc, nước nhập khẩu dầu lớn nhất thế giới tiếp tục thu hẹp trong tháng 05. Cụ thể, chỉ số quản lý mua hàng (PMI) sản xuất của Trung Quốc giảm xuống mức 48,8 điểm, mức thấp nhất kể từ tháng 12/2022. Ngưỡng dưới 50 thể hiện sự thu hẹp quy mô của các nhà máy, cho thấy nền kinh tế này vẫn đang gặp khó khăn trong mục tiêu phục hồi.

Về yếu tố cung – cầu, bất chấp tuyên bố cắt giảm sản lượng 500.000 thùng/ngày, dòng chảy dầu thô của Nga nhìn chung vẫn duy trì mức cao ổn định, cao hơn 1,4 triệu thùng/ngày so với cuối năm ngoái và cao hơn 270.000 thùng/ngày so với cuối tháng 02.

Trong khi đó, số lượng giàn khoan dầu khí của Mỹ tiếp tục giảm, tiềm ẩn rủi ro về sản lượng trong tương lai. Theo số liệu từ hãng dịch vụ dầu khí Baker Hughes, số lượng giàn khoan dầu khí của Mỹ giảm 15 xuống 696 giàn đang hoạt động trong tuần kết thúc ngày 02/06. Các công ty năng lượng Mỹ đã cắt giảm số lượng giàn khoan dầu nhiều nhất kể từ tháng 09/2022, đưa tổng số lượng giảm tuần thứ 5 liên tiếp.

Yếu tố chi phối xu hướng giá dầu trong tuần này

Sau 2 ngày họp vào cuối tuần, Tổ chức các nước xuất khẩu dầu mỏ và đồng minh OPEC+ đã đi đến thỏa thuận gia hạn đối với tất cả các khoản cắt giảm tự nguyện cho đến cuối năm 2024. Đáng chú ý, Saudi Arabia sẽ thực hiện cắt giảm sản lượng tự nguyện thêm 1 triệu thùng/ngày vào tháng 07 và có thể được kéo dài sau tháng 07 nếu cần thiết. Nhóm nước này cũng đã quyết định giảm mục tiêu sản xuất tổng thể từ năm 2024 thêm 1,4 triệu thùng/ngày.

Giá dầu mở cửa tuần với mức tăng gần 3 USD/thùng so với mức tham chiếu trong phiên sáng nay ngày 05/06, đưa giá dầu WTI chạm mốc 75 USD/thùng.

Theo MXV, việc OPEC+ mạnh tay cắt giảm sản lượng sẽ là động lực phục hồi đáng kể cho giá dầu trong đầu tuần này. Ngoài ra, tuần này cũng sẽ là tuần giao dịch rất sôi động đối với thị trường dầu thô khi liên tục đón nhận các dữ liệu quan trọng.

Cụ thể, dự báo về cán cân cung cầu thị trường dầu thô cũng sẽ được phản ánh rõ hơn trong báo cáo Triển vọng năng lượng ngắn hạn (STEO) của Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA) tháng 06. Các nhà đầu tư sẽ quan tâm tới kỳ vọng về nhu cầu trong nửa cuối năm nay, đặc biệt là tại Trung Quốc. Giá dầu sẽ được hỗ trợ nếu báo cáo điều chỉnh giảm sản lượng, do tác động từ việc cắt giảm sản lượng từ OPEC+, và tăng dự báo về nhu cầu tiêu thụ trong 2 quý cuối năm.

Bên cạnh đó, trong tuần này, Trung Quốc cũng công bố hàng loạt các dữ liệu quan trọng về lạm phát và hoạt động thương mại. Trong tháng 04, lạm phát thấp và hoạt động xuất nhập khẩu tăng trưởng chậm hơn dự kiến tại quốc gia này đã gây sức ép tới giá dầu. Do đó, các nhà đầu tư sẽ tiếp tục đánh giá về sự phục hồi của nền kinh tế Trung Quốc trong tháng 05. Với hàng loạt các thông tin cung cầu quan trọng, giá dầu dự kiến sẽ có nhiều biến động mạnh trong tuần này.

Nguồn: Sở Giao dịch Hàng hóa Việt Nam (MXV)

-

Ngành vận tải container đã trải qua sự sụt giảm đáng kể về giá cước vận chuyển dài hạn toàn cầu trong tháng 5.

Ngành vận tải container đã trải qua sự sụt giảm đáng kể về giá cước vận chuyển dài hạn toàn cầu trong tháng 5. -

Cục Phòng vệ thương mại (PVTM) – Bộ Công Thương nhận được thông tin về việc Ma-rốc ban hành kết luận rà soát thuế tự vệ đối với thép cán nóng nhập khẩu.

Cục Phòng vệ thương mại (PVTM) – Bộ Công Thương nhận được thông tin về việc Ma-rốc ban hành kết luận rà soát thuế tự vệ đối với thép cán nóng nhập khẩu. -

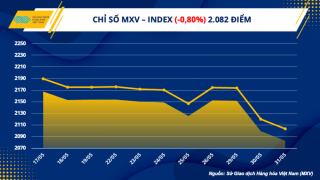

Dữ liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, kết thúc ngày giao dịch cuối tháng 05, lực bán chiếm ưu thế trên thị trường hàng hóa khiến chỉ số MXV- Index giảm phiên thứ 3 liên tiếp xuống 2.082 điểm.

Dữ liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, kết thúc ngày giao dịch cuối tháng 05, lực bán chiếm ưu thế trên thị trường hàng hóa khiến chỉ số MXV- Index giảm phiên thứ 3 liên tiếp xuống 2.082 điểm. -

Năm 2023, theo dự báo của USDA, sản lượng gạo của châu Phi trong niên vụ 2022/2023 dự báo đạt 24,3 triệu tấn, tăng 1,7% so với niên vụ 2021/2022; trong đó khu vực Bắc Phi ước đạt 3,6 triệu tấn, tăng 23,7% và khu vực châu Phi hạ Sahara ước đạt 20,7 triệu tấn, giảm 1,2%.

Năm 2023, theo dự báo của USDA, sản lượng gạo của châu Phi trong niên vụ 2022/2023 dự báo đạt 24,3 triệu tấn, tăng 1,7% so với niên vụ 2021/2022; trong đó khu vực Bắc Phi ước đạt 3,6 triệu tấn, tăng 23,7% và khu vực châu Phi hạ Sahara ước đạt 20,7 triệu tấn, giảm 1,2%.