Đan Mạch có kế hoạch cấm PFAS trong quần áo, giày dép và chất chống thấm nước từ tháng 7 năm 2026

Bộ Môi trường Đan Mạch đã công bố kế hoạch cấm các chất per và polyfluoroalkyl (PFAS) trong quần áo, giày dép và chất chống thấm dành cho người tiêu dùng từ ngày 1 tháng 7 năm 2026. Lệnh cấm này sẽ là bước đầu tiên hướng tới một quy định rộng hơn dự kiến áp dụng trên toàn EU sẽ được thực thi từ năm 2027.

PFAS, hay còn được gọi là "hóa chất vĩnh cửu", được sử dụng trong các mặt hàng tiêu dùng hàng ngày để chống thấm nước, chống vết bẩn hoặc chịu nhiệt của sản phẩm. Do tính hiệu quả, PFAS được được sử dụng trong nhiều ngành công nghiệp và trong các sản phẩm như chất chống vết bẩn, thảm và giày dép. Chúng được các nhà sản xuất hàng dệt may sử dụng để chống thấm quần áo, đồ nấu ăn chống dính, bao bì thực phẩm, mỹ phẩm, bọt chữa cháy và một số mặt hàng tiêu dùng khác. Các bằng chứng ngày càng tăng về tác dụng của PFAS đối với sức khỏe, mối quan tâm về môi trường, và thực tế là các hóa chất này tồn tại cực kỳ lâu, kể cả trong cơ thể con người, đã dẫn đến nhận thức về việc hạn chế sử dụng chúng trong các mặt hàng tiêu dùng hàng ngày.

Theo kế hoạch của Đan Mạch, biện pháp dự kiến sẽ có hiệu lực từ ngày 1 tháng 7 năm 2025, nhưng các công ty sẽ có một năm để điều chỉnh theo các yêu cầu mới về việc sử dụng PFAS. Như vậy, lệnh cấm sẽ chỉ có hiệu lực từ ngày 1 tháng 7 năm 2026 trở đi. Lệnh cấm được đề xuất sẽ áp dụng cho cả sản phẩm do Đan Mạch sản xuất và nhập khẩu. Theo dự kiến, lệnh cấm chỉ ảnh hưởng đến các sản phẩm tiêu dùng, do đó, quần áo bảo hộ lao động và quần áo bảo hộ sử dụng PFAS sẽ không bị áp dụng lệnh cấm này.

Biện pháp được đề xuất không nêu cụ thể về việc PFAS nào sẽ nằm trong phạm vi bị cấm. Điều này có thể ngụ ý rằng tất cả các loại PFAS có trong quần áo, giày dép và chất chống thấm, bất kể nồng độ hoặc hàm lượng hóa học của chúng, sẽ bị cấm. Tuy nhiên, sau khi luật được thông qua, phạm vi các PFAS bị cấm sẽ được xác định chính xác hơn.

Đáng chú ý, đề xuất của EU về lệnh cấm PFAS bao gồm bất kỳ chất nào có chứa ít nhất một nguyên tử carbon methyl (CF3 ) hoặc methylene ( CF2 ) được flo hóa hoàn toàn (không có bất kỳ H/Cl/Br/I nào được đính kèm). Một số giới hạn nồng độ dung nạp nhất định được cho phép, nhưng đây là những giới hạn cực kỳ thấp. Hạn chế chung của EU, sau khi được thông qua, sẽ cấm sự hiện diện của bất kỳ PFAS không polyme đơn lẻ nào trên 25 phần tỷ (ppb), tăng lên 250 ppb đối với tổng của tất cả các PFAS không polyme. Đối với PFAS polyme – chẳng hạn như PTFE và các chất phủ chống dính khác thường thấy trong các sản phẩm tiêu dùng – ngưỡng sẽ là 50 phần triệu. Vì biện pháp của Đan Mạch được đề xuất cùng với biện pháp tương lai của EU và phải tương thích với các điều khoản của EU, phạm vi của nó có thể được dự đoán một cách hợp lý là gần với phạm vi của các quy tắc EU đề xuất.

Đặc biệt, Pháp cũng đặt mục tiêu cấm sử dụng PFAS trong các sản phẩm "không thiết yếu", được xác định là mỹ phẩm, thiết bị trượt tuyết và quần áo, ngoại trừ thiết bị bảo vệ cá nhân, chẳng hạn như thiết bị chống cháy, kể từ ngày 1 tháng 1 năm 2026 trở đi. Cơ quan Hóa chất Châu Âu ( ECHA ) hiện đang tham gia vào việc chuẩn bị một quy định trên toàn EU, quy định về lệnh cấm rộng rãi đối với việc sử dụng PFAS, có thể áp dụng sớm nhất là vào năm 2027.

Với lệnh cấm này của Đan Mạch, ngành dệt may và thời trang có thể phải đối mặt với những thách thức trong việc tìm kiếm các giải pháp thay thế phù hợp, đáp ứng các tiêu chuẩn an toàn nghiêm ngặt, mà vẫn đảm bảo hiệu suất và độ bền của sản phẩm. Vẫn còn phải xem nội dung của biện pháp quốc gia sẽ là gì và đặc biệt là phạm vi chính xác của các sản phẩm và PFAS nằm trong lệnh cấm.

Hàng may mặc và giày dép - 2 mặt hàng xuất khẩu chủ lực của Việt Nam sang Đan Mạch

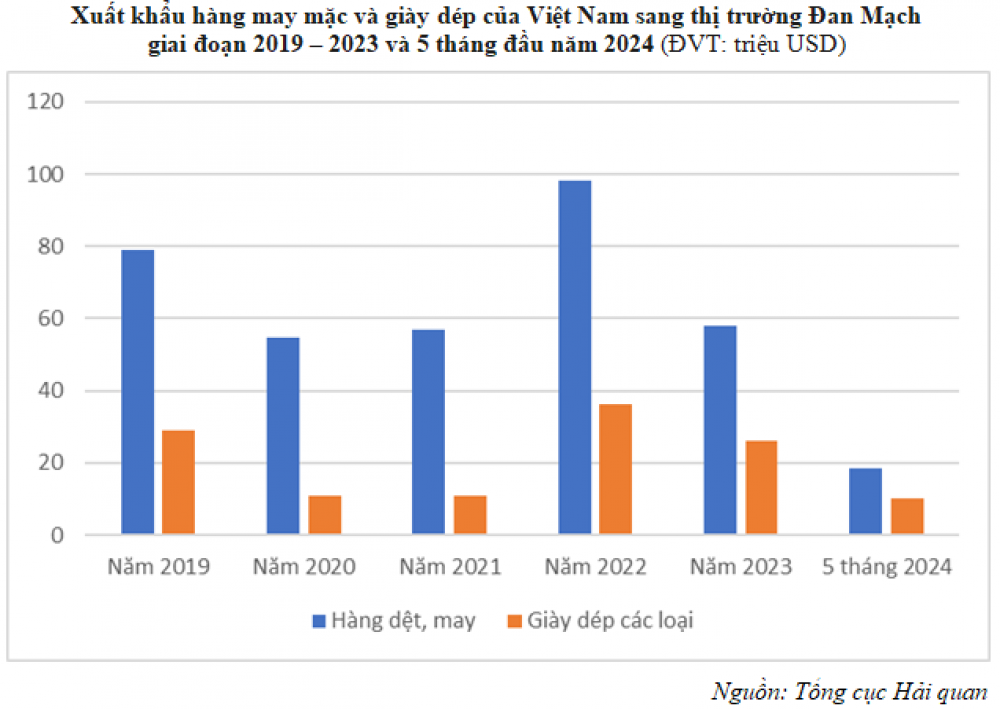

Quy định này của Đan Mạch sẽ có tác động đến ngành dệt may và da giày Việt Nam. Theo thống kê của Tổng cục Hải quan, trong những năm vừa qua, hàng may mặc và giày dép luôn nằm trong top 10 mặt hàng xuất khẩu chủ lực của Việt Nam sang thị trường Đan Mạch. Tuy nhiên, kim ngạch xuất khẩu 2 nhóm hàng này sang thị trường Đan Mạch có xu hướng giảm trong những năm gần đây. Theo thống kê của Tổng cục Hải quan, xuất khẩu hàng may mặc của Việt Nam sang Đan Mạch giảm từ 79 triệu năm 2019 xuống còn 57 triệu USD năm 2021, sau đó phục hồi mạnh lên 98 triệu USD vào năm 2022, rồi lại giảm mạnh xuống 58 triệu USD năm 2023 do kinh tế Đan Mạch khó khăn, lạm phát cao; kim ngạch xuất khẩu giày dép các loại của Việt Nam sang Đan Mạch cũng giảm mạnh từ 29 triệu USD năm 2019 xuống 11 triệu năm 2020 và 2021, tăng mạnh lên mức 36 triệu vào năm 2022 và giảm trở lại mức 26 triệu vào năm 2023. Trong 5 tháng đầu năm 2024, xuất khẩu hàng dệt may của Việt Nam sang thị trường Đan Mạch tiếp tục giảm mạnh, giảm 34,76% so với cùng kỳ năm 2023, đạt 18,4 triệu USD; xuất khẩu giày dép các loại tăng 0,58% lên 10,3 triệu USD.

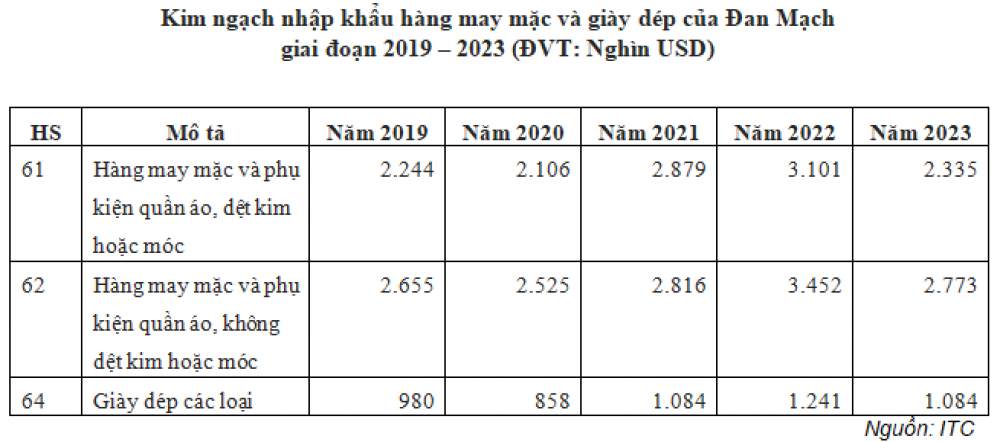

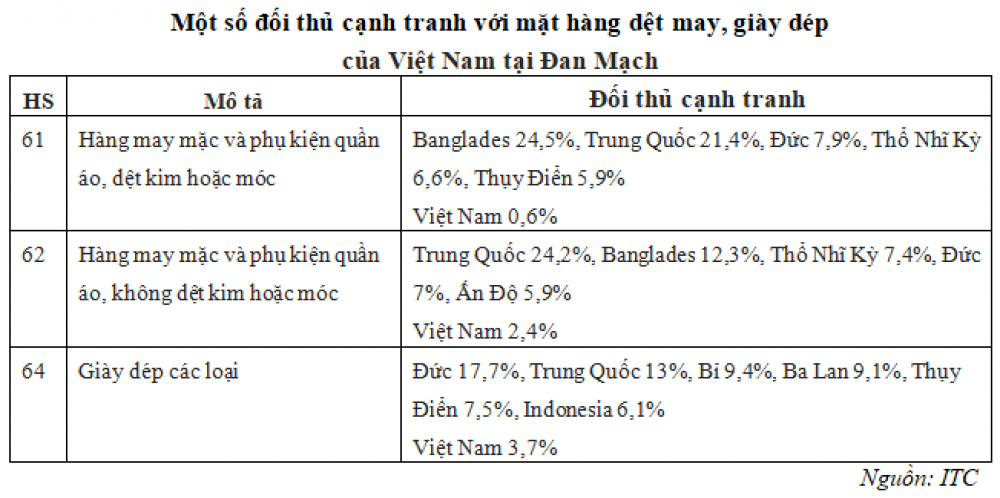

Trong khi đó, theo số liệu thống kê của ITC, giai đoạn 2019 – 2022, nhập khẩu hàng may mặc của Đan Mạch có xu hướng tăng, từ 4,9 tỷ USD năm 2019 lên 6,5 tỷ USD vào năm 2022, sau đó giảm xuống mức 5,1 tỷ USD vào năm 2023; kim ngạch nhập khẩu giày dép các loại tăng từ 980 triệu USD năm 2019 lên 1,2 tỷ USD vào năm 2022, giảm xuống mức 1,08 tỷ USD vào năm 2023. Xuất khẩu của Việt Nam giảm, trong khi nhu cầu nhập khẩu của Đan Mạch tăng cho thấy chỗ đứng của hàng dệt may và da giày của Việt Nam tại thị trường này chưa vững chắc. Thị phần hàng dệt may của Việt Nam năm 2023 chỉ chiếm 1,6% trong tổng kim ngạch nhập khẩu của Đan Mạch; thị phần giày dép các loại chỉ chiếm tỷ trọng 3,7%, mặc dù Hiệp định EVFTA đã có hiệu lực từ 1/8/2020. Tuy nhiên, đây là xu hướng đã được dự báo trước bởi trong những năm đầu EVFTA có hiệu lực, hàng may mặc và giày dép các loại của Việt Nam xuất khẩu sang thị trường Đan Mạch cũng như EU chưa được hướng lợi. Theo cam kết, sau khi Hiệp định EVFTA có hiệu lực, GSP tự động chấm dứt, các mức thuế nhập khẩu đối với hàng may mặc và dệt may sẽ giảm dần đều xuống 0% tính từ mức MFN theo lộ trình 3-7 năm. Cụ thể, trong những năm đầu thực hiện EVFTA, phần lớn các sản phẩm may mặc của Việt Nam chưa được hưởng lợi từ EVFTA (do mức thuế giảm từ 12% cao hơn mức 9% theo GSP). Đối với ngành giày dép, EU cam kết loại bỏ thuế nhập khẩu ngay khi Hiệp định có hiệu lực cho 37% số dòng thuế ngành giày dép (các loại giầy chống thấm cao su/nhựa, dép lê và dép đi trong nhà, nguyên phụ liệu ngành giày dép…); Số còn lại sẽ được xóa bỏ thuế nhập khẩu theo lộ trình từ 3 - 7 năm. Trong khi phần lớn các loại giầy dép mà Việt Nam có thế mạnh xuất khẩu thuộc nhóm có lộ trình xóa bỏ thuế quan từ 3-7 năm. Trước khi EVFTA có hiệu lực, nhóm giày dép này đang được hưởng mức thuế ưu đãi trung bình là 3-4% theo Quy chế ưu đãi thuế quan phổ cập GSP; khi EVFTA có hiệu lực, GSP tự động chấm dứt, các mức thuế nhập khẩu đối với giày dép của EU nói chung và Đan Mạch nói riêng từ Việt Nam sẽ giảm dần đều xuống 0% tính từ mức MFN (khoảng 12,4%) theo lộ trình 3-7 năm. Như vậy, trong những năm đầu thực hiện EVFTA, phần lớn các sản phẩm giày dép xuất khẩu của Việt Nam không được hưởng lợi từ EVFTA, thậm chí bị ảnh hưởng bất lợi (do mức thuế giảm dần đều từ mức 12,4% cao hơn mức 3-4% theo GSP).

Hiệp định EVFTA đã có hiệu lực gần 4 năm, theo cam kết, các mặt hàng may mặc và giày dép xuất khẩu của Việt Nam sang thị trường EU nói chung và Đan Mạch nói riêng bắt đầu được hưởng lợi từ lộ trình cắt giảm thuế quan. Và khi lộ trình cắt giảm thuế kết thúc, các doanh nghiệp dệt may, da giày Việt Nam sẽ hưởng lợi đáng kể từ EVFTA do các ưu đãi thuế quan theo EVFTA là ổn định (trong khi GSP thì biến động tùy vào quyết định mỗi năm của EU) và giảm dần xuống 0%. Do đó, trong thời gian tới, Đan Mạch sẽ là thị trường nhiều tiềm năng đối với mặt hàng may mặc và giày dép của Việt Nam.Tuy dân số không cao, nhưng kim ngạch nhập khẩu hàng may mặc của Đan Mạch những năm qua tương đối lớn, trong khi thị phần hàng may mặc của Việt Nam trong tổng nhập khẩu của Đan Mạch ở mức thấp.

Tuy nhiên, để được hưởng ưu đãi thuế quan, hàng dệt may, giày dép của Việt Nam cần đáp ứng yêu cầu về quy tắc xuất xứ của EVFTA. Cam kết về quy tắc xuất xứ của EU được đưa ra phù hợp với khả năng đáp ứng yêu cầu về qui tắc xuất xứ "hai công đoạn" (từ vải trở đi) của ngành dệt may Việt Nam, tức là để được hưởng thuế quan ưu đãi theo EVFTA thì hàng dệt may Việt Nam phải được làm từ vải có xuất xứ Việt Nam. Ngoài ra, EU cũng chấp nhận linh hoạt với qui tắc này như cộng gộp xuất xứ Hàn Quốc hay những nước mà cả Việt Nam và EU có FTA (có thể kể đến như Nhật Bản; hay một số nước ASEAN đang đàm phán FTA với EU, sau khi đàn phán xong sẽ được cộng gộp).

Duy Tuấn tổng hợp

-

Kim ngạch xuất khẩu gỗ và sản phẩm gỗ tới các thị trường xuất khẩu chính như Mỹ, Trung Quốc, Nhật Bản và EU đều tăng trưởng tốt trong giai đoạn năm 2018 – 2021.

Kim ngạch xuất khẩu gỗ và sản phẩm gỗ tới các thị trường xuất khẩu chính như Mỹ, Trung Quốc, Nhật Bản và EU đều tăng trưởng tốt trong giai đoạn năm 2018 – 2021. -

Trong giai đoạn 2018 - 2021, cơ cấu nhóm hàng máy vi tính, sản phẩm điện tử và linh kiện có sự thay đổi khi tỷ trọng xuất khẩu linh kiện điện tử và thiết bị văn phòng giảm, trong khi tỷ trọng xuất khẩu máy tính và linh kiện, thiết bị âm thanh và hình ảnh tăng.

Trong giai đoạn 2018 - 2021, cơ cấu nhóm hàng máy vi tính, sản phẩm điện tử và linh kiện có sự thay đổi khi tỷ trọng xuất khẩu linh kiện điện tử và thiết bị văn phòng giảm, trong khi tỷ trọng xuất khẩu máy tính và linh kiện, thiết bị âm thanh và hình ảnh tăng. -

Sau gần 10 thực hiện Đề án Tái cơ cấu ngành Công Thương, ngành da giày Việt Nam đã có những chuyển biến đáng kể so với giai đoạn trước đó, mặc dù chưa đạt được mục tiêu đề ra trong “Đề án điều chỉnh Quy hoạch phát triển ngành da giày Việt Nam đến năm 2025, tầm nhìn đến 2035

Sau gần 10 thực hiện Đề án Tái cơ cấu ngành Công Thương, ngành da giày Việt Nam đã có những chuyển biến đáng kể so với giai đoạn trước đó, mặc dù chưa đạt được mục tiêu đề ra trong “Đề án điều chỉnh Quy hoạch phát triển ngành da giày Việt Nam đến năm 2025, tầm nhìn đến 2035 -

Trong những năm qua, ngành công nghiệp dệt may Việt Nam đã có những bước phát triển mạnh mẽ và ngày càng đóng vai trò quan trọng trong tăng trưởng của nền kinh tế. Trong tất cả các mặt hàng công nghiệp xuất khẩu hiện nay

Trong những năm qua, ngành công nghiệp dệt may Việt Nam đã có những bước phát triển mạnh mẽ và ngày càng đóng vai trò quan trọng trong tăng trưởng của nền kinh tế. Trong tất cả các mặt hàng công nghiệp xuất khẩu hiện nay